استراتيجية مارتينجال في الفوركس – كيف تعمل، أهم تنويعاتها، ولماذا تدمر الحسابات

تجذب استراتيجية مارتينجال المتداولين للسبب نفسه الذي جعلها مغرية للمقامرين في فرنسا في القرن الثامن عشر: منطقها يبدو محكماً. تخسر؟ ضاعف الحجم في الصفقة التالية. تخسر مرة أخرى؟ ضاعف من جديد. في النهاية تأتي صفقة رابحة، فتستعيد كل الخسائر وتخرج بربح صغير. على الورق، تبدو المسألة أقرب إلى معادلة منها إلى مقامرة.

لكن هذا بالضبط هو الفخ. استراتيجية مارتينجال لا تتفوق على السوق، بل تؤجل تكلفة الخسارة وتجعلها تكبر بشكل أسي. كل خطوة خاسرة لا تضيف خسارة فقط؛ بل تفرض عليك حجم مخاطرة أكبر في الخطوة التالية. لذلك، فهم طريقة عملها، وسبب إقناعها نفسياً، والمكان الذي تنكسر عنده، هو الفرق بين متداول يختبر الفكرة بوعي ومتداول يحرق حسابه وهو يظن أنه يطبق نظاماً رياضياً.

هذا المقال يشرح استراتيجية مارتينجال في الفوركس، أهم تنويعاتها، ثم يضعها أمام الأرقام الحقيقية حتى ترى لماذا تفشل، وما البدائل الأكثر منطقية لإدارة المخاطر.

ما هي استراتيجية مارتينجال؟

هذه الطريقة هي نظام لتحديد حجم المركز، وليست استراتيجية دخول أو خروج. هي لا تخبرك متى تشتري، ولا متى تبيع، ولا أي ظروف سوقية تبحث عنها. كل ما تقوله هو: بعد كل صفقة خاسرة، ضاعف حجم الصفقة التالية.

الفكرة الميكانيكية بسيطة: إذا واصلت المضاعفة، فإن أول صفقة رابحة في السلسلة ستغطي كل الخسائر السابقة وتترك لك ربحاً يساوي حجم المخاطرة الأصلي. تربح مرة واحدة، تعود إلى نقطة البداية، ثم تبدأ سلسلة جديدة.

دخلت مارتينجال إلى عالم بروب تريدنج وفوركس التجزئة من بيئة الكازينو، حيث كانت تُستخدم على رهانات قريبة من التعادل. لكن العيب نفسه بقي حاضراً في التداول: لكي تكون مضمونة نظرياً، تحتاج إلى رأس مال غير محدود حتى تصل الصفقة الرابحة قبل أن ينفد الحساب أو الهامش.

كيف تعمل استراتيجية مارتينجال في الفوركس؟

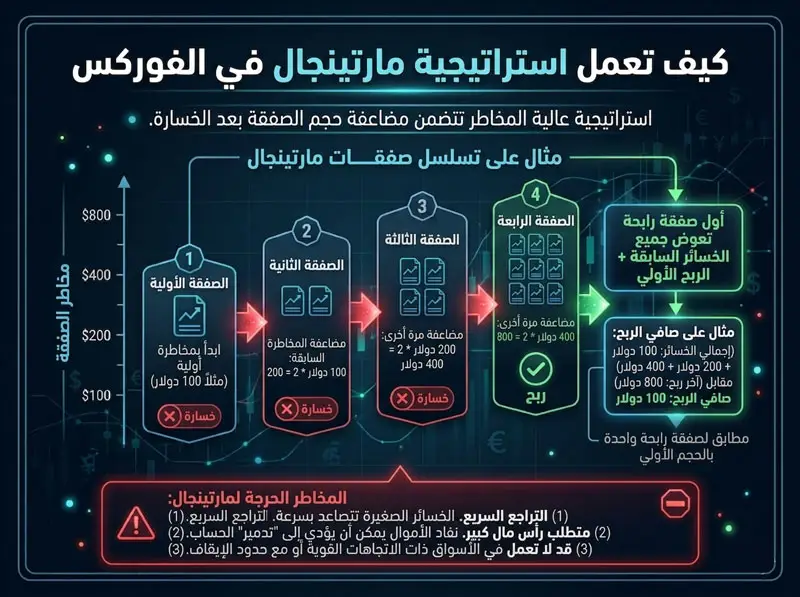

في الفوركس، تبدأ استراتيجية مارتينجال عادة بتحديد مخاطرة أولية. لنقل إنك تخاطر بمبلغ 100 دولار في الصفقة الأولى. إذا خسرت، تصبح المخاطرة في الصفقة التالية 200 دولار. إذا خسرت مرة ثانية، تصبح 400 دولار. وإذا خسرت مرة ثالثة، تصبح 800 دولار. أول صفقة رابحة بعد ذلك تعطيك ربحاً صافياً قدره 100 دولار، وهو الربح نفسه الذي كنت ستحصل عليه من صفقة رابحة واحدة بالحجم الأصلي.

الجدول التالي يوضح سلسلة من أربع صفقات تنتهي بربح:

| رقم الصفقة | حجم المخاطرة | النتيجة | صافي الربح والخسارة |

|---|---|---|---|

| 1 | 100 دولار | خسارة | -100 دولار |

| 2 | 200 دولار | خسارة | -300 دولار |

| 3 | 400 دولار | خسارة | -700 دولار |

| 4 | 800 دولار | ربح | +100 دولار صافي |

تعمل مارتينجال فقط إذا وصلت الصفقة الرابحة قبل أن ينفد الهامش. والنقطة التي يتجاهلها كثير من المتداولين هي أنك خاطرت في الصفقة الرابعة بمبلغ 800 دولار كي تحصل في النهاية على 100 دولار فقط. هذه نسبة رأس مال إلى عائد تبلغ 8 إلى 1، وتصبح أسوأ مع كل خطوة إضافية.

بعض المتداولين يطبقون مارتينجال في الاتجاه نفسه، أي يضيفون إلى صفقة خاسرة. آخرون يعكسون الاتجاه بعد كل خسارة ويعتبرون كل صفقة دخولاً جديداً. في الحالتين، منطق تحديد الحجم واحد؛ الاختلاف فقط في طريقة اختيار الاتجاه.

تنويعات استراتيجية مارتينجال التي يستخدمها المتداولون

الصيغة الكلاسيكية من مارتينجال، أي المضاعفة الصافية بعد كل خسارة، لا يستخدمها المتداولون أصحاب الخبرة غالباً بشكلها الخام. معظم من يقترب من هذه الفكرة يستخدم نسخة معدلة. لكن المهم أن كل نسخة تحمل العيب البنيوي نفسه، حتى لو أبطأت سرعة الانهيار.

استراتيجية مارتينجال الكلاسيكية

هذه هي النسخة المباشرة: تضاعف بعد كل خسارة، وتعود إلى الحجم الأصلي بعد أول ربح. هي الأسرع في استرداد الخسارة عندما تسير السلسلة لصالحك، لكنها أيضاً الأسرع في تدمير الحساب عندما لا تأتي الصفقة الرابحة في الوقت المناسب. مركز واحد لوت، ثم لوتان، ثم أربعة لوتات، وهكذا. سلسلة من سبع خسائر على حساب 10,000 دولار يبدأ بمخاطرة 100 دولار قد تنهي الحساب بالكامل، كما يظهر في جدول الأرقام لاحقاً.

استراتيجية مارتينجال المصغرة أو المعدلة

في النسخة المصغرة، لا يضاعف المتداول الحجم بنسبة ضعفين، بل يستخدم مضاعفاً أصغر مثل 1.5 مرة. قد تصبح السلسلة: 100 دولار، ثم 150 دولاراً، ثم 225 دولاراً، ثم 338 دولاراً. هذا يمنح الحساب مساحة أطول قبل الانفجار، لكنه لا يزيل الخطر. الحدث الكارثي نفسه سيصل إذا استمرت سلسلة الخسائر، وكل ما تغير هو عدد الخطوات اللازمة للوصول إليه.

مارتينجال العكسي

مارتينجال العكسي يستخدم المنطق المقابل: زيادة الحجم بعد الصفقات الرابحة، وتقليل الحجم بعد الخسائر. هذه الطريقة تسمح للمتداول بمضاعفة أثر سلاسل الربح، بينما تخفف التعرض عند بداية الدراداون. من بين تنويعات استراتيجية مارتينجال، هذا هو الشكل الوحيد الذي يمكن الدفاع عنه من ناحية إدارة المخاطر، لكنه لا يصنع أفضلية من العدم. يحتاج إلى استراتيجية حقيقية رابحة، وقد يتخلى عن جزء كبير من أرباح السلسلة عند أول خسارة بعدها.

استراتيجية مارتينجال على الدعم والمقاومة

في هذا النموذج، لا يدخل المتداول بشكل عشوائي. ينتظر وصول السعر إلى دعم أو مقاومة قبل أن يضيف إلى المركز. هذا قد يحسن توقيت الدخول ويقلل عدد السلاسل الخاسرة، لكنه لا يغير الرياضيات الأساسية. عندما ينكسر مستوى الدعم أو المقاومة، يكون المتداول غالباً في أكبر حجم تعرض عند أسوأ لحظة، ومن دون خطة خروج مبنية داخل النظام.

استراتيجية مارتينجال مع الهيدج

بعد الخسارة، يفتح المتداول صفقة معاكسة بدلاً من المضاعفة في الاتجاه نفسه. الهدف الظاهري هو حصر الخسارة والبقاء داخل السوق. عملياً، ينتج عن ذلك مركزان مفتوحان يتحركان ضد بعضهما، وتكاليف سبريد أعلى، وحاجة إلى قرار دقيق حول أي مركز تغلق أولاً. تحت الضغط، هذا القرار نادراً ما يكون سهلاً.

لماذا تبدو استراتيجية مارتينجال مقنعة رياضياً؟

جاذبية مارتينجال تعتمد على حقيقة إحصائية صحيحة: احتمال خسارة عدد متتال من الصفقات ينخفض كلما زاد عدد الصفقات. إذا كان معدل الفوز 50٪، فإن خسارة ثلاث صفقات متتالية احتمالها 12.5٪. وخسارة ست صفقات متتالية احتمالها 1.56٪. وخسارة عشر صفقات متتالية أقل من 0.1٪.

هنا تظهر مغالطة المقامر. الخسائر السابقة لا تجعل الصفقة التالية أكثر قابلية للربح. كل صفقة مستقلة. السوق لا يتذكر أنك خسرت تسع مرات قبلها. احتمال فوز الصفقة التالية لا يتغير لمجرد أن السلسلة السابقة كانت سيئة. الذي يتغير فقط هو حجم المركز الذي يجبرك مارتينجال على فتحه.

الخطأ الأعمق هو الخلط بين أن سلسلة خسائر معينة تبدو نادرة، وبين أنها ستظهر مع الوقت إذا كررت المحاولة كثيراً. حدث احتماله 0.78٪، مثل سبع خسائر متتالية، قد يبدو بعيداً. لكن إذا نفذت 100 سلسلة من مارتينجال خلال مسيرتك، يصبح ظهوره متوقعاً تقريباً. وعندما يظهر، لا يخسر الحساب ربح سلسلة واحدة؛ بل يمحو كل السلاسل الصغيرة السابقة دفعة واحدة.

هناك أيضاً شد نفسي واضح. بعد الخسارة، يشعر المتداول أن الصفقة التالية يجب أن تعوض ما حدث. مارتينجال تعطي هذا الشعور غطاءً رياضياً، كما أن فهم ضغط القواعد والنفسية داخل التشالنج يوضح لماذا تصبح القرارات الانفعالية أخطر عندما تكون مرتبطة بحجم صفقة متزايد.

الأرقام الحقيقية: ماذا تفعل استراتيجية مارتينجال بالحساب؟

خذ مثال أحمد. لديه حساب بقيمة 10,000 دولار، ويبدأ كل سلسلة من استراتيجية مارتينجال بمخاطرة 100 دولار. يستخدم أيضاً الرافعة المالية في الفوركس، ما يعني أن كل خطوة مضاعفة تضخم التعرض الاسمي والتعرض الممول في الوقت نفسه.

| رقم الصفقة | مخاطرة المركز | الخسارة التراكمية إذا خسرت الصفقة | المتبقي في الحساب |

|---|---|---|---|

| 1 | 100 دولار | 100 دولار | 9,900 دولار |

| 2 | 200 دولار | 300 دولار | 9,700 دولار |

| 3 | 400 دولار | 700 دولار | 9,300 دولار |

| 4 | 800 دولار | 1,500 دولار | 8,500 دولار |

| 5 | 1,600 دولار | 3,100 دولار | 6,900 دولار |

| 6 | 3,200 دولار | 6,300 دولار | 3,700 دولار |

| 7 | 6,400 دولار | 12,700 دولار | الحساب منتهٍ |

سبع خسائر متتالية تنهي حساباً بقيمة 10,000 دولار بدأ بمخاطرة 100 دولار فقط. احتمال سلسلة من سبع خسائر عند معدل فوز 50٪ هو 0.78٪ في كل محاولة سلسلة. إذا نفذ أحمد 10 سلاسل شهرياً، فهو يتوقع مواجهة هذا الحدث تقريباً كل 13 شهراً من التداول. هذا ليس حدثاً غريباً؛ بل موعد مؤجل داخل النظام.

هذا الحساب يفترض سوقاً مثالياً بنسبة 50 إلى 50. فوركس حقيقي ليس رمية عملة. تكاليف السبريد والانزلاق السعري في الفوركس تخفض النتيجة العملية عن 50٪، وهذا يجعل سلاسل الخسارة أطول ويقرب لحظة الانهيار.

ثلاثة أسباب تجعل استراتيجية مارتينجال تفشل عملياً

متطلبات رأس المال في استراتيجية مارتينجال تكبر أسرع من الحساب

كل خطوة في هذا النظام لا تكلف مثل الخطوة السابقة، بل تكلف أكثر من كل الخسائر السابقة مجتمعة. عند الصفقة السابعة، تحتاج إلى المخاطرة بـ6,400 دولار لاسترداد 6,300 دولار وخروج صافي قدره 100 دولار. عند الصفقة العاشرة، تحتاج إلى 51,200 دولار للحصول على 100 دولار فقط. لا يوجد حجم حساب يلغي المشكلة؛ هو فقط ينقل نقطة الانفجار من سبع صفقات إلى عشر أو اثنتي عشرة.

استراتيجية مارتينجال تقلب نسبة المخاطرة إلى العائد

أي إطار محترم لإدارة المخاطر يقول الشيء نفسه: خاطر بحجم صغير للحصول على عائد أكبر، احمِ الجانب السلبي، واترك الجانب الإيجابي ينمو. مارتينجال تفعل العكس. الربح المتوقع في نهاية السلسلة ثابت عند حجم المخاطرة الأول، 100 دولار في مثال أحمد، مهما تضخم المبلغ الذي راهنت به للوصول إليه. أما الخسارة المحتملة فغير محدودة عملياً.

استراتيجية مارتينجال لا تضيف أفضلية للتداول

مارتينجال تحدد حجم الصفقة فقط. لا تقول شيئاً عن الاتجاه، ولا عن ظروف السوق، ولا عن جودة الست أب، ولا عن مكان ستوب لوس منطقي. إذا كانت استراتيجيتك الأصلية تملك أفضلية حقيقية، فمارتينجال لا تجعلها أفضل؛ بل تضيف فوقها خطر سلسلة كارثية. وإذا لم تكن لديك أفضلية، فهي تسرّع الخسارة الحتمية. لا يمكنك صناعة أفضلية من حجم الصفقة وحده.

استراتيجية مارتينجال وحسابات البروب: عدم توافق بنيوي

في حساب تجزئة عادي، مارتينجال قد تدمر رأس مالك الشخصي. في حساب بروب فيرم، قد تنهي الحساب الممول أسرع وتغلق وصولك إلى رأس المال.

السبب هو حدود الدراداون. فهم الدراداون الثابت والمتحرك مهم قبل أي صفقة في بيئة حسابات التمويل. في PropLynq، على سبيل المثال، توجد حدود دراداون محسوبة من أعلى رصيد وصل إليه الحساب، وإذا تم تجاوز الحد يُغلق الحساب.

تتفاعل مارتينجال مع هذه القواعد بأسوأ طريقة ممكنة. سلسلة الخسائر لا تخفض الحساب خطياً، بل تدفعه نحو حد الدراداون بسرعة متزايدة. عند الصفقة الرابعة أو الخامسة، قد تكون الخسارة التراكمية تجاوزت عتبة الشركة حتى لو كان الحجم الأولي صغيراً. النظام الذي يفترض أنه يسترد الخسائر هو نفسه الذي يصنع شرط إغلاق الحساب.

وتزيد المشكلة بحسب هيكل التشالنج بمرحلة واحدة أو مرحلتين. التقييم أحادي المرحلة مع تحمل أضيق للدراداون لا يترك عادة مساحة كافية لسلسلة مارتينجال كي تصل إلى الخطوة الرابعة قبل انتهاء الحساب. لذلك تمنع كثير من شركات البروب استخدام هذه الطريقة، لأنها لا تهدد أداء المتداول فقط، بل تخلق خطراً مباشراً على رأس مال الشركة. معرفة ذلك قبل أن احصل على حساب ممول قد تكون الفرق بين مسار تداول طويل ودرس مكلف جداً.

بدائل استراتيجية مارتينجال التي يستخدمها المتداولون الجادون

المشكلة التي تحاول مارتينجال حلها حقيقية: كيف تدير حجم الصفقة بعد سلسلة خسائر من دون تدمير الحساب؟ الفرق أن أنظمة تحديد الحجم الجيدة تتعامل مع الخسارة كخسارة، وتقلل التعرض بعدها، بدلاً من مضاعفته.

| الطريقة | بعد الخسارة | بعد الربح | هل ينجو الحساب من سلسلة خسائر طويلة؟ | هل تحتاج إلى أفضلية؟ |

|---|---|---|---|---|

| مارتينجال الكلاسيكية | مضاعفة الحجم | العودة للحجم الأصلي | لا، غالباً ينتهي خلال 7 إلى 10 خسائر | لا تصنع أفضلية |

| الحجم النسبي الثابت | ينخفض الحجم مع انخفاض الرصيد | يزداد الحجم مع نمو الرصيد | نعم، لأن الخسائر تحد نفسها | نعم |

| مارتينجال العكسي | تقليل الحجم | زيادة الحجم | نعم، لأن الخسائر تخفض التعرض | نعم |

| مخاطرة ثابتة لكل صفقة | نفس المخاطرة المحددة | نفس المخاطرة المحددة | نعم، لأن الدراداون يتحرك خطياً | نعم |

الحجم النسبي الثابت بدلاً من استراتيجية مارتينجال

هنا تخاطر بنسبة ثابتة من رصيد الحساب الحالي في كل صفقة، وغالباً يستخدم المتداولون الممولون نطاق 0.5٪ إلى 2٪. إذا هبط حساب 10,000 دولار إلى 9,000 دولار، فإن مخاطرة 1٪ تصبح 90 دولاراً، لا 100 دولار. الخسائر تخفض التعرض تلقائياً، والأرباح ترفعه تدريجياً. هذا هو الأساس المهني لتحديد حجم المركز.

مارتينجال العكسي كبديل أكثر دفاعية

يزيد مارتينجال العكسي الحجم بعد الفوز ويخفضه بعد الخسارة. لذلك فهو يسمح بالاستفادة من سلاسل الربح، لكنه يحمي الحساب عند بداية السلاسل السلبية. لا يزال يحتاج إلى أفضلية حقيقية، لكنه على الأقل لا يضاعف الخسارة. وهذا يجعله أكثر توافقاً مع أساليب التداول المناسبة لتحديات البروب من النسخة الكلاسيكية.

مخاطرة ثابتة وستوب لوس واضح

حدد قبل الدخول الحد الأقصى الذي تقبل خسارته في الصفقة. ضع ستوب لوس عند ذلك المستوى. إذا ضربه السعر، تقبل النتيجة. الخسارة لا تطلب منك استردادها في الصفقة التالية. هذه الطريقة لا تعدك بتحويل سلسلة خسائر إلى ربح سحري، لكنها تبقيك في اللعبة طويلاً بما يكفي كي تظهر أفضلية حقيقية عبر مئات الصفقات. ومن يريد بناء مسار ممول أكثر هدوءاً يمكنه مراجعة دليل التداول الممول في 2026 لفهم العلاقة بين المخاطرة، القواعد، والاستمرارية.

هل يجب استخدام استراتيجية مارتينجال؟

توجد سياقات مؤسسية ضيقة قد تُستخدم فيها أفكار قريبة من مارتينجال، مثل صناديق كمية تملك رأس مالاً عميقاً، وحدوداً صارمة للسلاسل، واستراتيجيات ذات أفضلية إحصائية مقاسة في ظروف محددة. لكن هذا شيء مختلف تماماً عن متداول فوركس تجزئة يضاعف بعد كل خسارة من دون حد واضح لنهاية السلسلة.

بالنسبة إلى معظم المتداولين، وبالنسبة إلى شبه كل متداول يعمل داخل قواعد البروب، الإجابة هي لا. ليس لأن النظرية خاطئة على الورق، بل لأن شروطها غير موجودة عملياً. رأس مال غير محدود غير موجود. وسوق بنسبة 50 إلى 50 من دون سبريد أو انزلاق سعري غير موجود. عندما تزيل أحد هذين الشرطين، تصبح مارتينجال نظاماً ينتظر لحظة الفشل.

أكثر من يستمرون في استخدام مارتينجال هم غالباً من نجحوا بها في البداية. بضع سلاسل رابحة في الأسابيع الأولى تبدو مثل إثبات. لكنها ليست كذلك؛ إنها فقط الجزء الهادئ من التوزيع الإحصائي قبل الحدث الذي لا يستطيع النظام تحمله. كل سلسلة ناجحة تضيف 100 دولار. وسلسلة الانفجار تمحو كل ذلك دفعة واحدة.

إدارة المخاطر الحقيقية لا تعدك باسترداد كل خسارة فوراً. هي تعدك بالبقاء خلال فترات الخسارة، ومنح أفضليتك الوقت الكافي كي تظهر. أما مارتينجال فتعدك بالعكس: استرداد مضمون حتى اللحظة الوحيدة التي لا تستطيع فيها الوفاء بالوعد، وعندها تكون التكلفة هي الحساب كله.

للمتداولين الذين يريدون بناء مسار ممول قائم على الانضباط لا على المضاعفة، يمكن استخدام PropLynq كنقطة بداية لفهم قواعد الحسابات الممولة وإدارة المخاطر قبل التفكير في زيادة حجم الصفقات.

طارق النويق

أعمل محررةً أولى لمحتوى التحليل التداولي في بروب لينك، حيث أساهم في إعداد المقالات التعليمية، وأدلة المتداولين، ومحتوى المنصة، بهدف تقديم مفاهيم التداول المعقدة بصورة واضحة ودقيقة. ويركز عملي على شرح الاستراتيجيات، وتفسير القواعد، والإجابة عن الأسئلة الشائعة، وصياغة محتوى يجسر الفجوة بين المعرفة الفنية والتطبيق العملي. ويهمني على نحو خاص أن أجعل التعليم في مجال التداول الممول أكثر سهولة وفائدة وارتباطًا باحتياجات المتداولين في مختلف مراحل تطورهم.

رؤى تداول أسبوعية

تحليل السوق ونصائح التداول تُرسل كل يوم اثنين. بدون رسائل مزعجة، ويمكنك إلغاء الاشتراك في أي وقت.

التعليقات

جميع التعليقات تخضع للمراجعة قبل النشر · نص فقط · بدون روابط

لا توجد تعليقات بعد — كن أول من يعلق.